ステーブルコイン超入門+実践:KAST決済

2025/08/25 公開

はじめに

ここ最近、金融庁がJPYC株式会社による日本円連動型ステーブルコインJPYCをめぐり、資金移動業者として登録されたことなど、日本でもステーブルコインがかなりホットな話題になっていると感じています。

https://prtimes.jp/main/html/rd/p/000000274.000054018.html

いままでのステーブルコインに対しての私の理解は、法定通貨と同じ価値を持つ、国際送金が安い、口座なしでも使えるというくらいでしたが、ステーブルコインについてもっと調べてみたいと思ったので、

今回の記事では、

- ステーブルコインとは何か

- なぜ法定通貨と同じ価値を保てるのか

- ステーブルコインを実際に使ってみる

といった形で整理してみようと思います。

ステーブルコインとは何か

詳しい説明は、他の記事を見た方が良いと思いますので、ここではざっくりと説明します。

ざっくり定義

ブロックチェーン上で発行される、円やドルとほぼ同じ価格で動くデジタルなお金です。目安として、

- 1 USDC ≒ 1 米ドル

- 1 JPYC ≒ 1 円

のように設計されます。スマホやPCのウォレット間で24時間いつでも少額から送れること、そしてアプリから自動で扱えることが特徴です。

主な種類

- 法定通貨担保型:現金・短期国債などの準備資産で裏付け、発行体が1:1交換(償還)を約束。価格は発行・償還と裁定で1に寄ります。代表例:USDC、USDT、JPYC。

- 暗号資産担保型:ETHなどを過剰担保に入れて借りる方式。担保率が下がると清算で調整し、PSM(Peg Stability Module)等で乖離を抑えます。代表例:DAI。

- アルゴリズム型:担保をほぼ持たず供給量の調整で1を狙う方式。崩れやすい設計が多いため、基本は非推奨。過去には大規模崩壊の事例もあります。

代表銘柄の比較

USDC

- ペッグ:USD

- 発行元:Circle Internet Financial, LLC(Circle)

- 裏付け:現金・米国短期国債。毎月のアテステーションや保全の開示あり。

- よくある使い方:個人間送金、事業のUSD建て決済/ペイアウト(Stripe/Visa連携 等)。https://www.circle.com/transparency

USDT

- ペッグ:USD

- 発行元:Tether Limited(Tether Holdingsグループ)

- 裏付け:法定通貨・短期証券等の準備資産

- よくある使い方:海外CEX間の資金移動、USDT建て板での取引。

DAI

- ペッグ:USD

- 発行元:プロトコル(MakerDAO、オンチェーンガバナンス)

- よくある使い方:貸付や利回り目的の運用、金利の分散(USDCだけに偏らないよう少量を持つ)

- 1ドル維持にPSMを活用。https://mips.makerdao.com/mips/details/MIP29

JPYC

- ペッグ:JPY

- 発行元:JPYC株式会社

- 現状:2025/8/18に資金移動業の登録を取得。年内の発行開始が公表済み。

- よくある使い方(想定):国内の個人間送金、ECの少額決済、経費精算 など。

※ ペッグとは、特定の通貨(例: 米ドル/日本円)に価格を近づけて保つ目標のことです。

法的な扱い(日本におけるUSDCとJPYC)

- USDC / USDTなど海外発行のステーブルコイン:日本では暗号資産に分類されます(資金決済法上、発行者が国内で登録していないため)。BTCやETHと同じ規制枠組みで取引されます。

- JPYC:2025年に資金移動業者として登録され、電子決済手段に区分。法律上は暗号資産ではありません。

ステーブルコインのメリット

- 価格が安定しており、BTCやETHに比べてボラティリティが小さい

- 24時間365日、少額から即時送金できる

- 銀行を介さず国際送金が可能で、チェーンによっては送金コストが非常に安い

- プログラムから扱いやすく、スマートコントラクトに組み込みやすい

- 法定通貨との価値連動により、会計や経理がしやすい

ステーブルコインのデメリット

- 入手に手間がかかる(日本ではCEX経由で暗号資産購入→送金が必要)

- 規制の不確実性があり、国ごとに扱いが異なる

- 発行体リスク(担保資産の保全・透明性に依存)

- 誤送金リスク(どの暗号資産も共通だが、チェーンやアドレスを間違えると資産を失う可能性がある)

- USDC/USDTなどは暗号資産扱いのため、決済時に差益課税が発生する

なぜ法定通貨と同じ価値を保てるのか

法定通貨担保型(USDC/USDT/JPYCなど)の場合

いつでも1:1で現金と引き換えられる引換券だから、ズレても戻りやすいという仕組みです。

発行元は受け取った法定通貨と同額の準備資産(現金・短期国債など)を保有し、発行と焼却(償還)を行います。市場で1 USDCが$0.99に下がったら、認定された大口が$0.99で買い集め → 発行元で $1.00 で引き換えを繰り返して差益を取ります。逆に $1.01 に上がれば、新規発行を受けて市場で売る動きが出て、価格は$1 付近に収束します。

個人が直接発行元で償還しなくても、こうした大口・マーケットメーカーの行動が二次市場の価格を引っ張ります。**裏付け(準備資産)+ 引換え約束(償還)+ 裁定(ユーザーや取引業者が価格の歪みを利用して売買すること)**の三点セットで法定通貨と同じ価値に張り付けています。

もちろん例外はあります。流動性の薄い板や、償還の受付時間・手数料・上限などの条件によって、短時間は数セント程度のズレが出ることがあります。それでも償還が実在する限り、その差を取りに行く参加者が現れて収束していきます。

暗号資産担保型(DAI)の場合

**余裕を持って担保を入れる(過剰担保)+足りなくなったら自動で売って穴埋め(清算)+ほぼ1ドルで交換できる窓口(PSM)**で、1ドルに寄せます。

価格が下がったとき(例:1 DAI = $0.99)は、市場で安く買ったDAIをPSMでUSDCにほぼ$1で交換できます。差益が出るので買いが入り、DAIの価格は$1に戻りやすい。

価格が上がったとき(例:1 DAI = $1.01)は、USDCをPSMに入れてDAIをほぼ$1で受け取り市場で売れば差益。あるいは担保(例:ETH)を入れて新しくDAIを借りて売ることで供給が増え、価格は$1に近づきます。

安全装置として、担保資産の価格が下がって担保が足りなくなると、プロトコルが自動で担保の一部を売って返済します。これで発行済みDAIの裏付けを保ちます。目安として、担保が10万円なら安全な借入は4〜5万円程度に抑えるのが無難です。

限界もあります。大きな相場変動のときは短時間のズレが起き得ますし、PSMはUSDCなど外部の安定資産に依存する面があります。

楽天ポイントやPayPayポイントと何が違うの?

大きな違いは現金との引換え前提かどうかと誰に送れるかです。

ステーブルコインは1:1で法定通貨に戻す仕組み(償還)があるため、安定した価値を保ちやすく、ウォレット間で自由に送金できます。

一方、楽天ポイントやPayPayポイントは事業者の中だけで使う前提で、現金化できないか、できても限定的です。つまり、ポイントは閉じた残高、ステーブルコインはオープンなデジタル現金というイメージです。

※そもそもなぜpaypayポイントや楽天ポイントの1ポイントが1円として通用するのか気になったのでこちらも調べてみました。

発行する会社が自社・提携先では1ポイント=1円で受け取ると約束しているからです。いわば社内の割引券/商品券に近い設計で、外の市場で1円に合わせる仕組みはありません。そのため、

- 1ポイント=1円はその会社の経済圏内のルールにすぎません(現金への引換え義務は原則なし)。

- 規約に基づき、付与率・使い道・有効期限などは会社側の方針で変更され得ます(告知は必要)。

ステーブルコインを実際に使ってみる

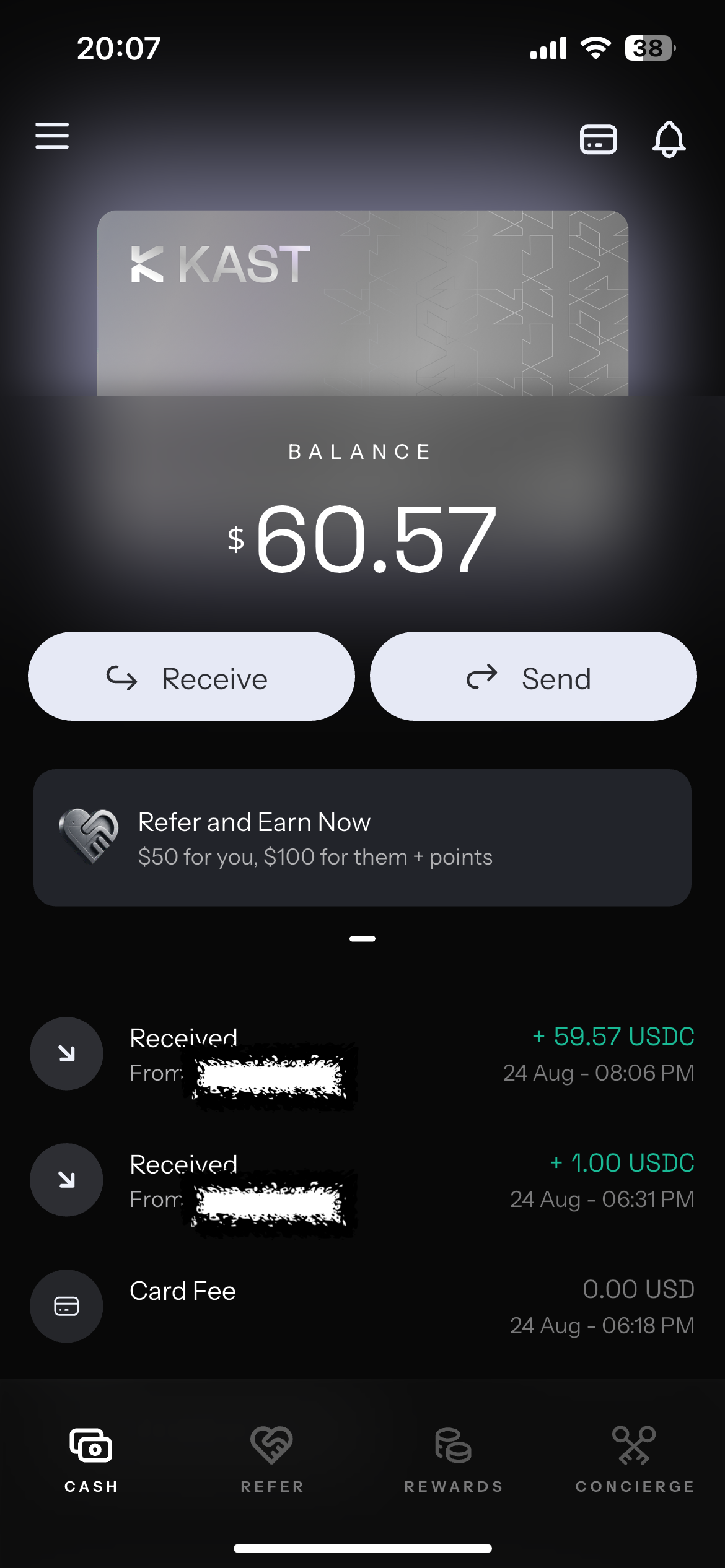

現状のステーブルコインの使い道で国際送金は自分の環境では試せないので、まずは日常で使えそうな KASTというサービスに注目して、実際に使ってみました。

KASTの簡単紹介

KASTは、オンチェーンで受け取ったUSDCなどをチャージして、カード決済に使えるVisaプリペイドカードです。USDC/USDTに対応にしており、入金はEthereum / Polygon / Solana / TRONなど複数ネットワークを選べます。還元率はカード/プランによって最大4〜12%の表記があり、詳細はアプリ/公式サイトの最新情報を確認してください。

前提

- KASTアプリ(アカウント作成・本人確認(KYC)を済ませておく)

- 外部ウォレット(例:MetaMaskなど)

USDCを用意

- 取引所で**MATIC(Polygon)**を買って自分のウォレットに送金する(ポリゴンを利用する理由は他の暗号資産に比べてガス代がやすいからです)

- UniswapでポリゴンをUSDCにスワップする

KASTで受取アドレス(Polygon/USDC)を表示

KASTのホーム →Receiveを選択、Asset=USDC/Network=Polygonを選び、表示された入金アドレスをコピーします。

USDCを送金

ウォレットから、Polygon/USDCでKASTの入金アドレスへ送金。

ネットワーク=Polygonを確認し、アドレスの先頭/末尾4桁を読み上げ確認。

最初は1USDC程度でテストしてから問題なければ本番額で試してみてみるのがリスク回避できて安全だと思います。

残高反映→オンライン決済

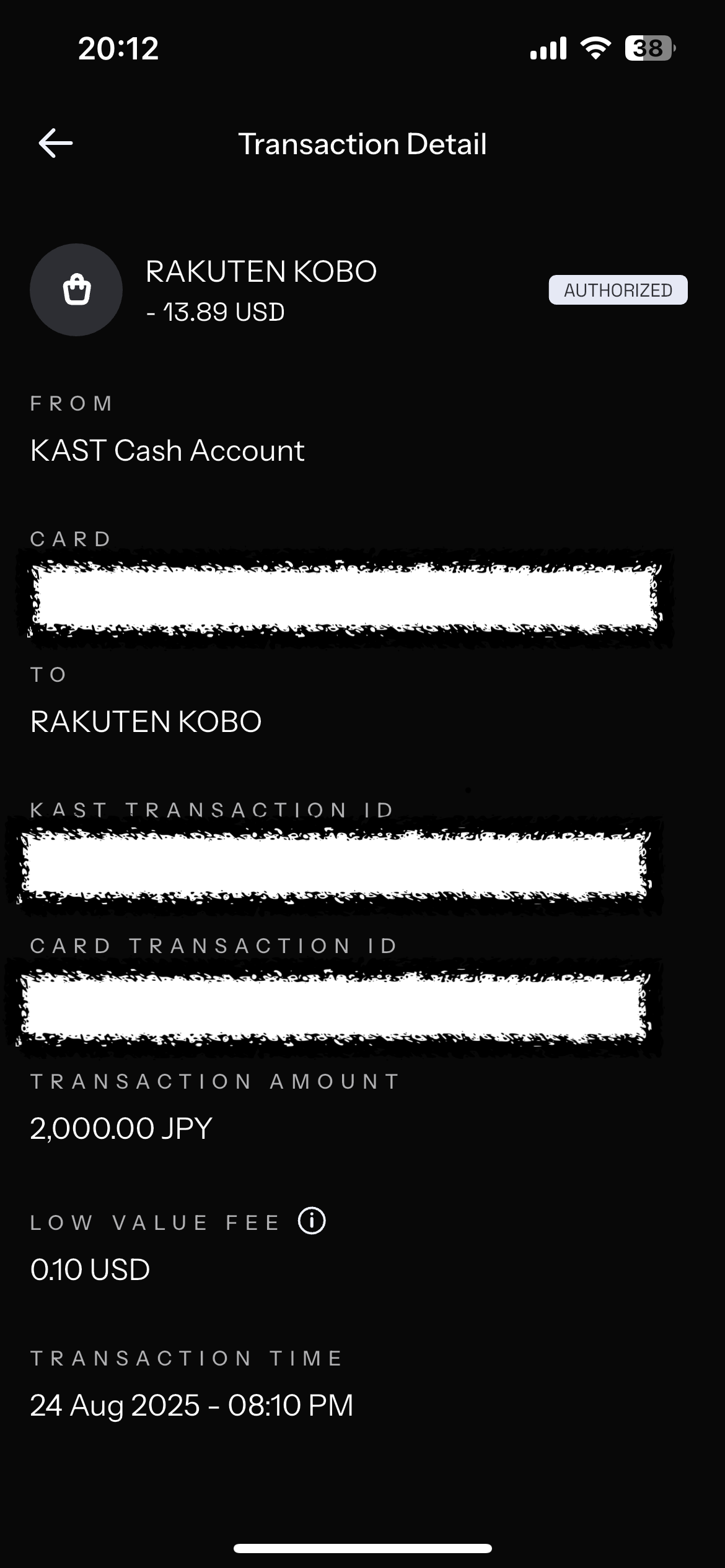

送金後、数分経つと着金するので、こちらの電子書籍を購入してみました。チェックアウトでカード番号/有効期限/CVCはKASTアプリのカード情報を使います。

特に問題なく普通のクレカと同じように使うことができました。(25ドル未満の少額決済では$0.10〜$0.20程度の手数料がかかるようです)

まとめ

今回はステーブルコインについてざっくり整理し、実際にKASTを使ってステーブルコイン→カード決済まで試してみました。

正直、USDCを手に入れて→自分のウォレット→KASTに入金→決済という一連の手順は現状かなり面倒で、クレジットカードや銀行口座からのチャージだけで完結するPayPay等に比べると、一般ユーザーに広く浸透するにはハードルが高いと感じます。一方で、国際支払いが多い事業、小口・多頻度の支払い、年中無休の運用が必要なシーンでは、スピードとコストの面でステーブルコインの優位は明確で、まずはこうした領域から広がっていくはずです。今後が楽しみです。

なお、次の海外旅行でKASTを実戦投入してみます。🙌